Legge di stabilità 2016 conferma le detrazioni fiscali del 50% e del 65%, rispettivamente per le ristrutturazioni edilizie e per gli interventi che riguardano l’efficientamento energetico delle abitazioni, già previste nel 2014 e 2015 e che vengono così prorogate al 31 dicembre 2016.

Quindi:

– su tutti gli interventi di recupero del patrimonio edilizio, compresi i lavori di manutenzione straordinaria e ristrutturazione edilizia, la detrazione fiscale è pari al 50% delle spese sostenute e documentate;

– su tutti gli interventi miranti al miglioramento energetico dell’edificio, nonché relativi all’adozione di misure antisismiche, la detrazione fiscale è pari al 65% delle spese sostenute e documentate.

Ma, oltre a confermare le detrazioni ormai note, la manovra finanziaria ha anche introdotto interessanti novità

Le novità: domotica, credito cedibile e case popolari

Oltre a prorogare fino al 31 dicembre 2016 la detrazione fiscale del 65% su Irpef e Ires, la Legge di Stabilità 2016 estende l’incentivo anche alle spese sostenute per l’acquisto, l’installazione e la messa in opera di “dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento, produzione di acqua calda e climatizzazione nelle unità abitative”.

Altra novità è la possibilità per gli interventi su parti comuni dei condomini di cedere l’ecobonus alle aziende che fanno i lavori – “i fornitori” del servizio nel testo – in cambio di uno sconto. In questo modo si permette anche agli inquilini incapienti di sfruttare le detrazioni. Le modalità operative della cessione dovranno essere chiarite dall’Agenzia delle Entrate, con un provvedimento da emanarsi entro il 1° marzo 2016.

Ultima estensione: la legge di Stabilità stabilisce che le detrazioni siano usufruibili anche dagli Istituti autonomi per le case popolari, comunque denominati, per le spese sostenute, dal 1º gennaio al 31 dicembre 2016, per interventi realizzati su immobili di loro proprietà adibiti ad edilizia residenziale pubblica.

Chi ne può beneficiare

Le persone fisiche, compresi gli esercenti arti e professioni; i contribuenti che conseguono reddito d’impresa; le associazioni tra professionisti; gli enti pubblici e privati che non svolgono attività commerciale purché siano soggetti al pagamento dell’Ires.

Possono fruire dell’agevolazione anche i titolari di un diritto reale sull’immobile; i condomini, per gli interventi sulle parti comuni condominiali; gli inquilini; i familiari del possessore.

Come detto dal 1° gennaio 2016 sono ammessi anche gli Istituti autonomi per le case popolari.

Per quali immobili

Gli interventi devono essere eseguiti su unità immobiliari e su edifici (o su parti di edifici) esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l’attività d’impresa o professionale). Non sono agevolabili, quindi, le spese effettuate in corso di costruzione.

Per alcune tipologie di interventi, inoltre, è necessario che gli edifici presentino specifiche caratteristiche: per esempio, essere già dotati di impianto di riscaldamento (tranne quando si installano pannelli solari termici).

Nelle ristrutturazioni per le quali è previsto il frazionamento dell’unità immobiliare, con conseguente aumento del numero delle stesse, il beneficio è compatibile unicamente con la realizzazione di un impianto termico centralizzato a servizio delle suddette unità.

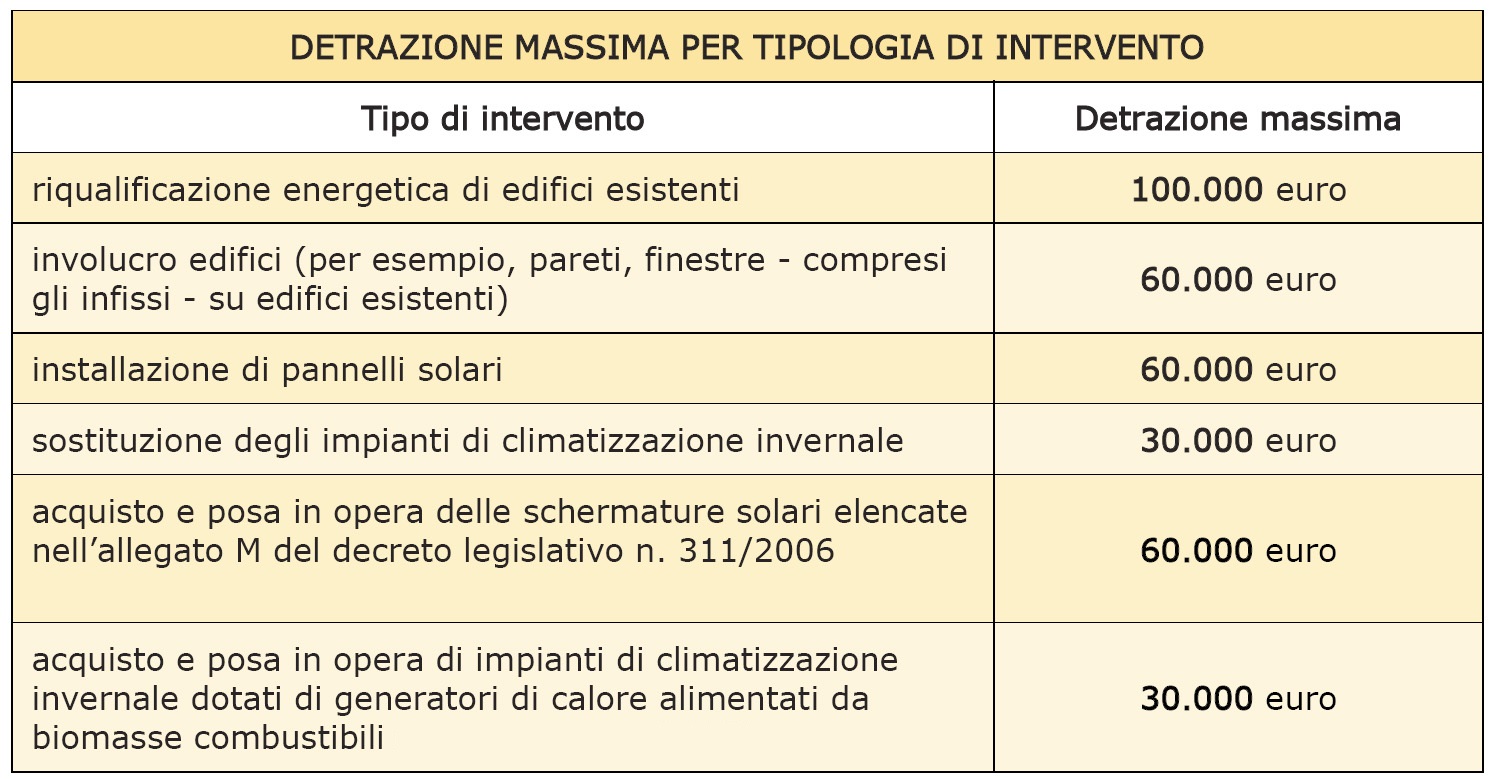

Interventi incentivati

- Riqualificazione globale su edifici esistenti, ossia l’insieme di interventi che facciano conseguire determinati miglioramenti delle prestazioni energetiche: si possono detrarre fino a 100mila euro (cioè il 65% di una spesa di circa 154mila euro).

- Coibentazione di pareti, soffitti o la sostituzione di finestre e serramenti con altri con particolari prestazioni di isolamento (fino a 60mila euro di detrazione fiscale);

- Installazioni di pannelli solari termici (fino a 60mila euro);

- Sostituzione della caldaia con un modello a condensazione (fino a 30mila euro);

- Installazione di pompe di calore ad alta efficienza e impianti geotermici a bassa entalpia (fino a 30 mila euro);

- Acquisto e posa in opera delle schermature solari elencate nell’allegato M del decreto legislativo n. 311/2006 (fino a 60mila euro)

- Acquisto e installazione di impianti di climatizzazione invernale a biomasse (fino a 30mila euro);

- Acquisto, installazione e messa in opera di sistemi di domotica, ossia multimediali per il controllo da remoto degli impianti di riscaldamento, produzione di acqua calda e climatizzazione nelle unità abitative. Questi dispositivi domotici devono: a) mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati; b) mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti; c) consentire l’accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto.

Come funziona l’incentivo

Porta in detrazione dall’Irpef o dall’Ires su 10 anni, tramite quote di pari importo, il 65% della spesa sostenuta. Non è cumulabile – per i medesimi interventi – con la detrazione del 50% per le ristrutturazioni o con altri incentivi come il conto termico (cui hanno diritto, in alternativa alla detrazione, pannelli solari termici e pompe di calore).

Sono detraibili tutte le spese concernenti i lavori, anche quelle di progetto e amministrative.